이 기사는 11월 08일 13:43 자본 시장의 혜안 “마켓인사이트”에 게재된 기사입니다.

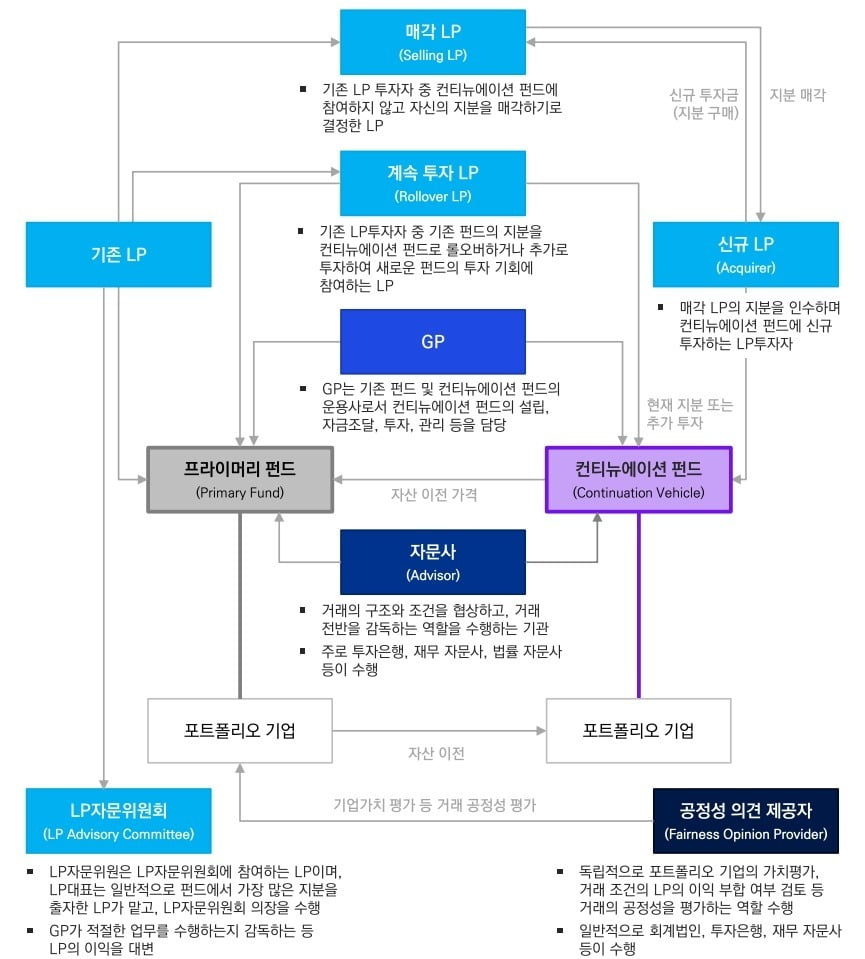

과거 컨티뉴에이션 펀드는 펀드 구조조정(Fund Recapitalization)으로 불리며, 주로 매각가가 순자산가치(Net Asset Value, NAV)보다 낮은 기업들을 대상으로 수익실현이 어려운 부실화된 PEF를 구조조정하기 위해 활용되어 왔다. 그러나 최근에는 컨티뉴에이션 펀드에 대한 인식이 우량 자산을 지속적으로 보유하는 데 유용한 수단으로 개선되면서 LP들의 출자가 증가하는 추세이다. 이는 글로벌 경기 불확실성에 따른 회수시장 위축 등 투자환경의 변화 뿐만 아니라 기존 펀드의 투자 성과를 이어갈 수 있고, 투자자들의 투자 기간을 확대할 수 있는 등 컨티뉴에이션 펀드의 다양한 이점이 복합적으로 작용한 결과다. 2018년 기준 GP 주도형 거래(GP-led)는 240억 달러로 전체 세컨더리 시장에서 차지했던 비중은 32%에 불과했으나, 2021년에는 630억 달러를 기록하며 전체 세컨더리 거래 비중의 50%까지 상승했다. 이러한 GP 주도형 거래 비중이 급격히 늘어난 배경에는 컨티뉴에이션 펀드 거래 증가가 있다.

컨티뉴에이션 펀드는 GP와 LP 모두에게 다양한 이점을 제공할 수 있다. 먼저 GP 측면에서 우량한 투자자산에 대한 보유기간을 연장함으로써 자산가치를 극대화할 수 있는 기회를 확보할 수 있다. 또한 포트폴리오에 속한 기업의 추가적인 성장이나 가치 창출을 지속적으로 지원하기 위해 새로운 LP투자자들을 모집함으로써 신규 자본을 확보하고 장기적 수익 기반을 마련할 수 있다. 기존 LP투자자 측면에서는 사전 설정된 가격으로 투자를 현금화하거나 또는 보유 지분을 유지하며 신규 펀드로 투자를 지속할지 여부를 선택할 수 있다. 아울러 GP와 마찬가지로 우량 자산이나 기업의 미래 가치를 실현시키기 위한 충분한 투자기간을 확보할 수 있으며, 펀드 관리 보수체계나 수익 메커니즘 등을 포함한 새로운 펀드 운영 조건을 GP와 협상할 수 있다는 측면에서 기존 투자자들에게 이점으로 작용할 수 있다. 이미 검증되고 안전한 자산이나 기업에 대한 투자 기회를 확보할 수 있다는 점에서 기존 LP투자자뿐만 아니라 신규 LP투자자에게도 컨티뉴에이션 펀드는 좋은 투자처가 될 수 있다.글로벌 시장에서는 활발한 컨티뉴에이션 펀드 거래

국내는 2022년 국내 최초 사례 등장글로벌 시장에서 컨티뉴에이션 펀드는 이미 회수전략의 하나로 활발히 활용되고 있다. BC 파트너스(BC Partners)는 2011년 결성된 BC European Capital IX 펀드(주로 IT, 헬스케어, 에너지 분야 등에 투자)의 포트폴리오 자산인 세계적인 학술출판사 스프링거 네이처(Springer Nature)를 인수할 단일자산 인수펀드(Single Asset Acquisition Fund) 계획을 발표하고, 10억 유로를 새로 조달한 바 있다. 노르딕캐피털(Nordic Capital)은 2018년 컨티뉴에이션 펀드인 Nordic Capital CV1을 결성했으며, 2008년 결성된 기존 펀드인 Nordic Capital VII의 9개 비상장 포트폴리오를 Nordic Capital CV1으로 이전했다. 기존 LP투자자들의 80%가 해당 거래를 지지했으며, 컨티뉴에이션 펀드로 이전되는 9개 비상장기업 포트폴리오의 총 가치는 44억 유로에 달하는 것으로 알려졌다. 블랙스톤(Blackstone Inc.)은 2020년 10월 2016년 결성된 Blackstone Real Estate Partners VIII(BREP VIII) 펀드의 포트폴리오 중 하나인 바이오메드 리얼티(BioMed Realty)에 대한 보유지분을 유지하기 위해 컨티뉴에이션 펀드를 결성했는데, 2020년 11월 블랙스톤은 146억 달러에 바이오메드 리얼티의 매각을 완료했으며, 해당 거래로 BREP VIII 투자자들은 약 65억 달러의 수익을 기록한 것으로 알려졌다.

국내의 경우, 글로벌 시장과는 대조적으로 컨티뉴에이션 펀드의 활용이 그간 전무했다. 그러나 지난 2022년 사모펀드 한앤컴퍼니가 쌍용C&E에 대한 재투자를 목적으로 아시아 최대 규모인 약 1조 9,000억원 규모의 컨티뉴에이션 펀드를 결성했다. 해당 거래에는 골드만삭스와 국내 연기금 등이 참여했으며, 글로벌 세컨더리 투자 특화 운용사인 콜러캐피탈이 새로운 투자자로 합류했다. 한앤컴퍼니의 쌍용 C&E 사례는 국내에도 컨티뉴에이션 펀드의 가능성이 검증되는 계기가 됐다. 국내에서 컨티뉴에이션 펀드가 회수를 위한 건전한 축으로 자리잡기 위해서는 GP의 이해상충 문제를 해결하는 것이 중요하다. 왜냐하면 컨티뉴에이션 펀드 거래에서 GP는 기존 펀드의 매도자이자 신규 펀드의 매수자 역할을 동시에 수행하기 때문에, 자칫 매도자로서 기존 펀드의 이익을 우선하여 신규 펀드의 이익을 침해하거나 그 반대의 경우도 발생할 수 있기 때문이다. 따라서 LP투자자는 GP가 선정한 자문사와는 별도로 LP의 입장과 이익을 대변하는 독립적인 제3자 자문사를 선정하고, 기초자산 밸류에이션을 포함해 거래 전반에 대한 공정성을 검토함으로써 LP의 권리와 이익을 보호해야 한다. GP 또한 LP투자자들의 신뢰를 확보하기 위해 신의성실 의무를 다하고 좋은 선례를 남기기 위해 노력해야 한다. 국내 PE시장에도 컨티뉴에이션 펀드 회수가 여의치 않을 때 차익실현 기회를 이연하는 유용한 수단 중 하나라는 인식이 뿌리내릴 수 있도록 힘써야 할 것이다.

© 마켓인사이트, 무단전재 및 재배포 금지

![PE가 포트폴리오 회사 망치는 법[PEF썰전]](http://img.hankyung.com/photo/202311/01.35011990.3.jpg)

![잦은 대주주 변경 속 'CB 공장' 양산 우려[수상한 스팩②]](http://img.hankyung.com/photo/202310/01.34941149.3.png)